电商平台商家结算

本文主要分析了目前电商清结算的流程以及自己对电商清结算的看法。

先说下电商平台清结算的概念。简单说就是收的用户(C端)的付款,经过清分,再结算给对应商家。当然,这里排除那种资金不通过第三方,直接到商家银行账户的那种。

通常情况下,为了避免二清的问题,一般用户的付款都会打到有资质的支付机构,要么是银行,要么是人行颁发的具有资质的支付机构。然后平台进行清分(信息流,金额分摊),支付机构根据平台清分结果进行结算。整个资金流不经过平台,都是支付机构在做。

目前很多大公司都有具有资质的机构,比如京东的网银在线;滴滴的一九付,小米的捷付睿通,快手的易联支付,抖音的合众支付等等。有了支付牌照,公司就可以做自己的金融业务了,不仅仅是商家资金,还可以做贷款,基金等等各种金融业务。

此外,在2018年6月30日之前,各大支付机构可以直连银行,这就使得银行和支付机构之间可以彼此之间利益最大化,尤其是当时不需要备付金100%上交,支付机构完全可以拿这部分钱玩金融,真的是传说中的躺着赚钱,所以那时,一个支付牌照能卖个几十亿不成问题。当然,自从2018年6月30日,央行取消了直连,支付机构必须通过银联、网联(网上的银联)。其目的就是为了能够监管支付机构和银行,统一管理,让一切清算交易透明化,防止洗钱、也可以做金融分析等。总之,让想坐收渔利的支付机构和银行都消停点吧,别总想薅羊毛了。

当然,也有一些公司铤而走险,不通过支付机构,而是直接将用户的钱打倒平台账户上,而其本身并不具备资质,平台负责给商家结算,打款,控制着整个用户的资金池。这就是上述所说的二清问题。曾经的滴滴,有赞,美团,以及最近几年的拚多多都因为这个问题被约谈或处罚。

关于二清,央行的定义为:

银行卡收单业务:无证机构以平台对接或者大商户接入支付机构或商业银行,留存商户结算资金,并自行开展商户资金清分结算。

网络支付业务:采取平台对接或“大商户”模式,即客户资金先划转至网络平台账户,再由网络平台结算给该平台二级商户。

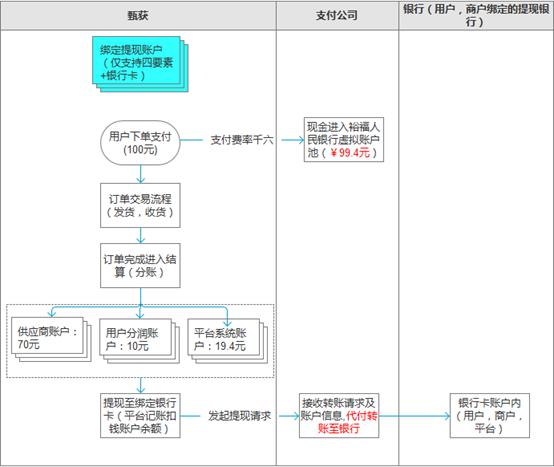

一个简单的结算示意图(来自网络):

今天向我们领导讨教了京东给商家结算的模式,感觉京东现在真的很成熟,比我们现阶段的更灵活。

他们的整个结算流程: 订单完成->计费->结算->到帐。

1、订单完成是以确认收货,即妥投为依据,妥投后即可视为订单完成,开始走计费流程(清分)。

2、计费。订单维度上,计费科目包括货款,代收运费,佣金(京东叫佣金,其实就是服务费),还有京豆费等等;

京东会根据收支方向,分为收款(商户收款),商户付款。上面的货款以及代收运费都是商户要收的款(都是支付机构代收的),其他的诸如服务费,是要收取商户的钱。上面提到的服务费都是订单维度的,还有其他维度的服务费是京东要收取商家,比如基础年费用(就是啥也不干,也要收你的服务费),分期免息服务费等等。

3、同步至结算。直接同步到京东的单独的支付机构,网银在线。由支付机构负责结算,平台本身不参与资金流的环节,只负责信息流。

4、支付机构的结算模块根据平台提供的信息流,进行实际结算工作。会生成结算单,结算单就是以订单为维度的各种收入和支出费用。

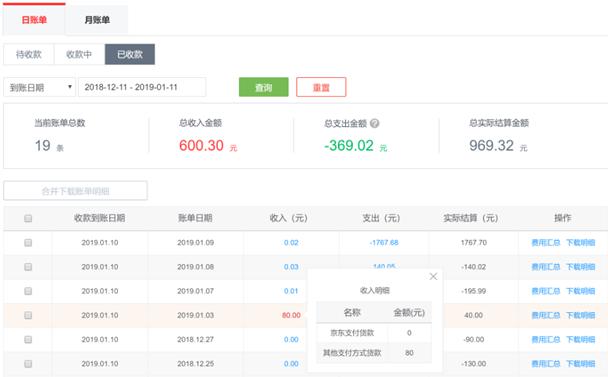

5、T+1京东会生成日账单,日账单是真正和商家对账单结算的最小维度单据。T+1商家可以将前一天的日账单点击收款至余额,如果不点击,系统15天后会自动触发;

6、收款至余额后,当前日账单变成收款中,这时,商家还操作不了提现,也就是说商户可以看到,但不能真正提现;

7、等到入账成功后,商家就可以操作提现到对公账户上。

8、整个结算流程结束。

结算中根据收支方向,会有收款单和付款单。付款单就是商户要付给平台的。一般情况下,都是直接从商户在京东的支付机构上扣款。每一笔扣款是都可以看到付款单的。付款单的费用都是独立的费用,比如一次性缴纳的一年的平台服务费用等。

自2017年11月16日,每个商户在京东钱宝有个结算账户。京东钱包的状态包括待收款,收款中和已付款,这个主要是解决二清问题才改用了具有支付牌照的京东金融账户。之前同样是直接入京东某个银行账户,京东管理资金,负责清结算工作。

待收款是已经结算之后到了结算账户,但处于冻结状态;收款中是商户已经发起了收款申请。已收款是款项已经进入了京东钱包结算账户的余额了,商户可随时提现了。

当然,这个待收款是可以为负数的。如果为负数,系统会自动冻结余额中相应金额,当点击收款至余额时,会自动扣除。如果余额不够扣除的,会提示你充值。

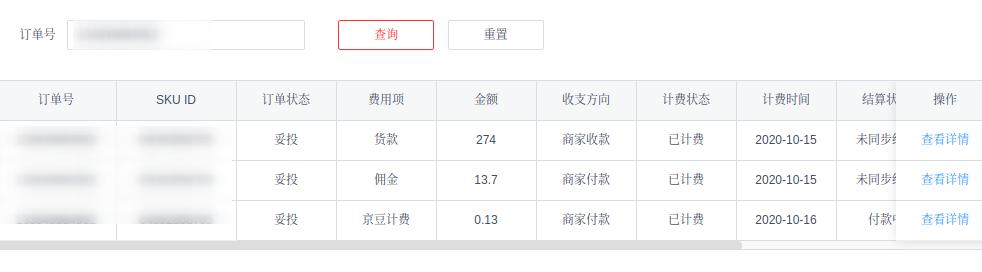

看下京东的计费明细。

一个订单会根据不同费用项进行拆分。如货款,佣金以及京豆计费。

除此之外,京东还会收取额外的费用,比如广告费啊,固定年佣金(京东会收商家一笔固定金额的使用费,不论你卖不卖东西,只要用了京东)等等,很多。看截图

上面这些是完全独立的项目,不会和实际交易产生联系。和我们现在弄得调整单很像,只不过我们现在是月结,和实际流水,服务费一起都会放到对账单里进行结算。

京东目前采用T+1的结算周期,T为妥投时间。和有品现在是一样的,也有对账单,会按照未收款,收款中和已收款不同状态去汇总。只不过有品是月度的。

账单一般分为收入和支出两大部分。收入和支出都是从商户的角度出发的。

收入:

-

京东支付货款:用户在商家店铺通过京东支付的支付方式支付的货款金额;

-

其他支付方式货款:用户在商家店铺通过非京东支付(银联、微信、APPLEPAY等)的支付方式支付的货款金额。

支出:

-

京东支付费项:用户在商家店铺通过京东支付的支付方式产生的京豆、佣金等费用;

-

其他支付方式费项:用户在商家店铺通过非京东支付(银联、微信、APPLEPAY等)的支付方式产生的京豆、佣金等费用;

-

代收付服务费: POP计费系统推送的其他费用。

-

退款金额:用户退货产生的款项

和京东的结算模式相比,有品主要有以下几种不同:

1、结算周期不同,有品的代售业务是半月和月度结算,每月按照支付时间统计;众筹业务分三个账单周期结算;

2、商家操作不了收款余额,待每个周期的对账单生成后,商家需要确认,确认无误后会走到后面的付款流程,每个周期账单的付款进度由有品财务、资金组共同控制。

个人对电商结算的见解:

做了电商结算几年,虽然我只是研发,但多少有些感受。电商结算可以用矛盾论来分析,即遵循着对立统一的原则。对于电商结算来讲,平台和商家是存在矛盾的。商家希望早日资金回笼,平台希望结算方式对平台更有利。如何在矛盾对立的前提下实现统一是每个电商都需要着重考虑的事情。

虽然结算是大后方,但同样关系着商家对平台的信任、对平台的依赖以及对平台的信心。如果你完全置商家利益于不顾,那么平台最终会走向衰落。只有在能够充分保证平台利益的前提下,让每笔资金都能够及时、准确、安全地清结算给商户。这样才能调用商家的积极性,充分给与商家能动性。

我相信,从这个角度讲两者是统一的。

现在从几个角度来说:

1、结算周期

现在成熟的电商多数会采用T+1结算模式,以妥投记收入,这的确也是多数电商平台采用的结算周期。但也有一部分公司会采用固定结算周期,比如半个月或者1个月。T+1的模式对于商户来讲,可以在相对较短的时间让资金回笼。固定结算周期的就相对慢一点。采用哪种需要平台根据自己的实际情况去决定。

有品目前是代售业务采用固定结算周期,众筹业务是根据项目按照三笔付款结算的。像京东,淘宝,抖音电商现在都选择了T+1。

2、服务费佣金

服务费佣金相当于平台对商家设立的一个门槛,就看每个商家是否可以接受。也可以不说门槛,或者说我为你提供服务,你理所应当给我一笔佣金。目前京东,抖音电商都会收取一个固定比例的服务费,比如每件商品收你8%,他还会收你一笔固定(月)年费,相当于你每月的房租,无论你是否卖出去货物。

有品的现在就比较复杂了,复杂主要体现在设置了比较特殊的费率规则。现在有品并没有采用整体上的一定固定比例费率。而是针对于不同维度,不同时间设置了不同的费率。从大类上分特殊费率和标准费率。特殊费率优先级高于标准费率。特殊费率还分商家维度,品类维度,sku维度。优先级从高到底依次是sku>品类>商家维度。并带有有效期,即同一个维度同一个id可以在不同的有效期内设置不同的费率。这块逻辑当时开发时的确是费了我不少脑细胞。

3、优惠政策

优惠政策主要目标是平台和商家共同努力实现的一种营销手段,促进用户消费。平台希望可以达到一箭双雕的目的,一是可以给与商家优惠,二是可以促进商家为用户提供优惠,从而促进平台的GMV。商家可以提供各种促销类型,卡券等优惠,也可以提供分期免息,售后免邮,保价等适用政策。

把么平台在这里的角色一是提供了优惠服务,而是可以和商家分摊某些优惠,为商家承担一部分比例。两者绑定,将优惠最大化,为用户提供价格更优惠的产品。

总结:

结算是整个平台后端的后端,一直都是被多数人冷落的一个部门,很多人都会忽略他,但他却是部门相当重要的一部分。因为前面无论干得多么轰轰烈烈,清结算出了问题,前面都是白费了。清结算,清分和结算,你要把每个月数十亿,数百亿,甚至数千亿的流水准确地完成清分,安全地将每一笔钱结算给商户。这实在是太重要的。

参考资料:

电商陷“二清门” 业内:平台解决支付问题要么买牌照要么和持牌机构合作

微信分享/微信扫码阅读