发票

作为一名财务相关的技术,发票相关的也做了两年多,但好像还真是没有静下心来好好学习一下相关的财务知识,很是惭愧。

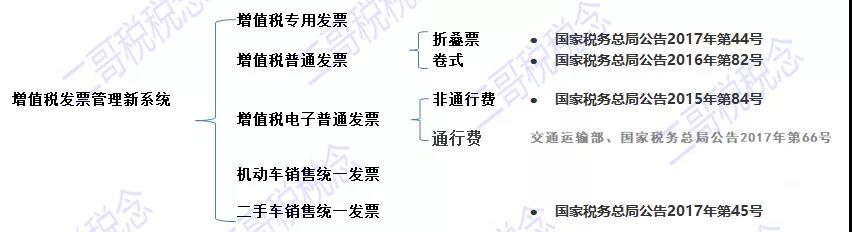

发票从大类划分主要分为普通发票、增值税普通发票、增值税专用发票。其中增值税相关的都是增值税发票管理系统开具的。

从另外一个角度区分,即是否是正常的发票,又分为蓝票和红票。

更详细的分类可以参考下面分类示意图:

普通和增值税普通发票的主要区别是后者是增值税管理系统开的,具有防伪标志。

而普通发票和增值税专用发票的主要区别是专用发票可以抵税。作为进项税,可以抵扣销项税。

比如我们现在收了商家10000元服务费,要给商家优惠补贴2000元,那这2000元可以作为进行税实现抵扣。然而普通发票却不能用来抵扣。

然而现在开专票是需要具备一定条件的。

一般纳税人身份申请了税控设备,可以自行开增值税专用发票。

小规模纳税人通常只能开增值税普通发票,开增值税专用发票,要去税务机关代开(目前,部分行业已经放开, 住宿业、鉴证业、建筑业、软件和信息技术服务业、工业以及信息传输纳入试点范围 ,可以自行开具增值税专用发票)。

不过,自2020年2月1日起,好像陆续开始试点小规模纳税人开专票。

关于税率。对于代开的专票,最多可以抵扣3%的税。非代开的可以参考下面资料的税率表,像我们电商平台目前是6%。

说完普票和专票,再说下蓝票和红票。

蓝票简单点说就是正常开具的发票,只不过是大家把蓝票发票直接就叫发票了。

说红票之前,先说下发票作废。当开完发票之后,如果满足一定条件是可以作废的。国家规定:

(1)收到退回的发票联、抵扣联时间未超过销售方开票当月;

(2)销售方未抄税并且未记账;

(3)购买方未认证或者认证结果为“纳税人识别号认证不符”“专用发票代码、号码认证不符”。

顺便说下抄税的含义:抄税是国家通过金税工程来控制增值税专用发票的过程之一.如果企业是增值税一般纳税人,且需要开具增值税专用发票的,都必须购买税控电脑,在申请成为暂认定一般纳税人后,须到税务机关指定的单位购买金税卡及IC卡(用于开具发票及抄税、购买增值税发票使用).把上月开出的发票全部记入发票IC卡,然后报税务部门读入他们的服务器,以此做为该单位计算税额的依据

红票,其主要作用就是为了因为某些原因需要冲销之前开具的蓝票,简称冲红,其发票金额为负数。

通常,由于以下原因且不具备作废条件需要冲红:

1、销货退回或部分退回;

2、开票信息有误;

3、发票联无法认证;

4、应税服务中止(比如装修到一半不装了)

5、销售方给予购货方相应的价格优惠或补偿等折扣、折让行为。

此外,电子发票有误,成品油专用发票开具有误也不可作废。也需要冲红。

参考资料:

微信分享/微信扫码阅读